行业新闻

动吊篮着名的工场电动吊篮市集价全日堂内电动吊篮出口陈诉吊篮市集远景

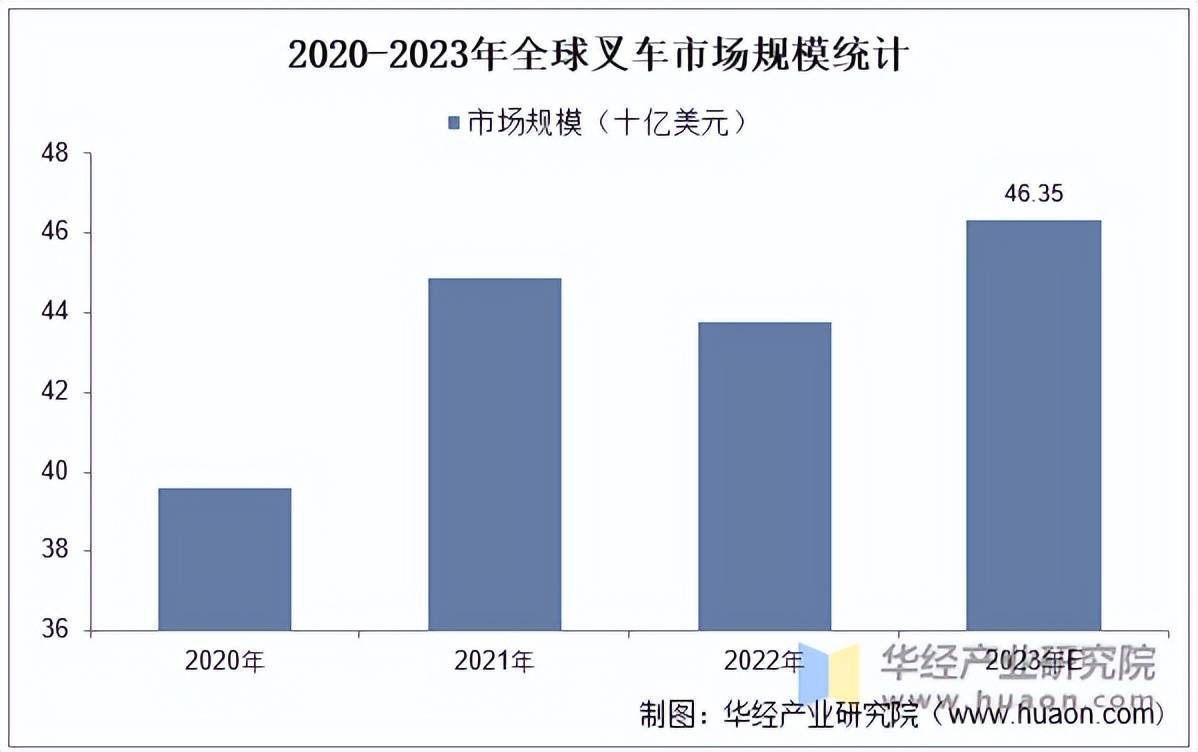

环球叉车市集总体稳步拉长。2020年后,后疫情期间销量增速先河回升,2022年环球叉车的市集领域达43.78十亿美元,估计2023年将继续拉长,市集领域将达46.35十亿美元,2020-2023年复合拉长率为4.0%。

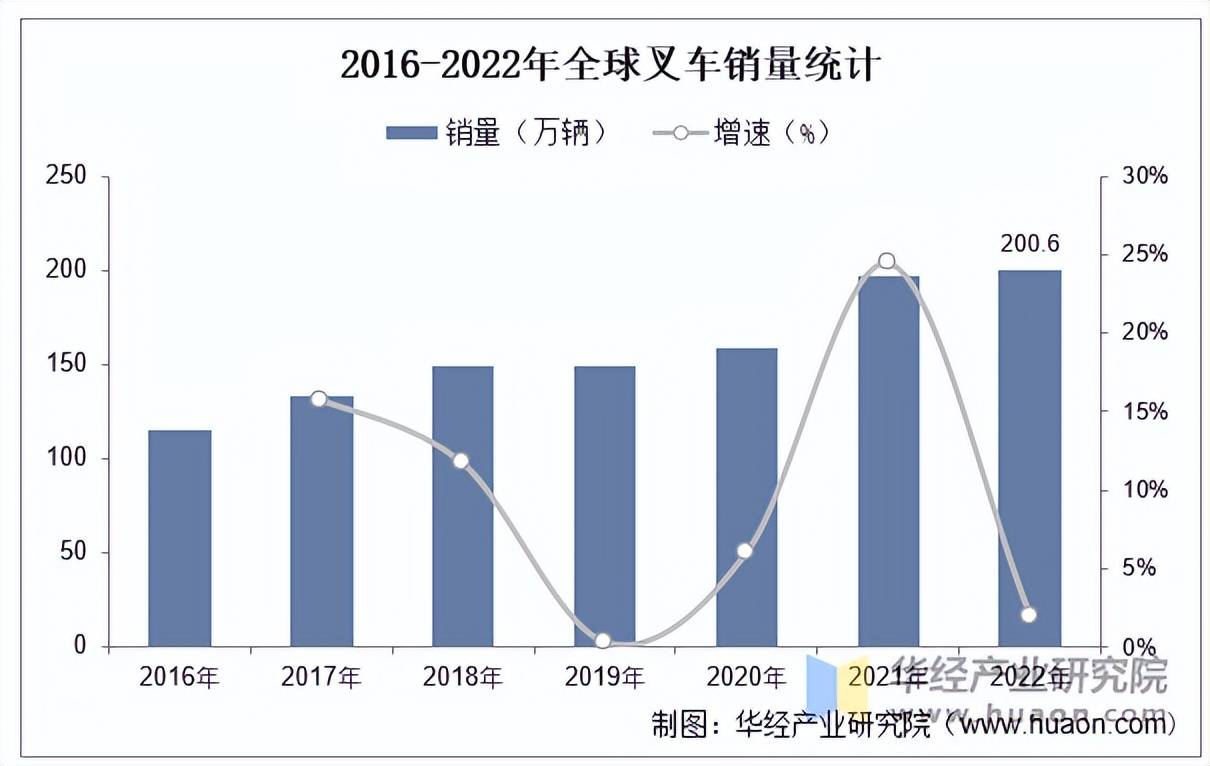

依据全国工业车辆统计协会数据,环球叉车销量从2016年的115.26万辆加多至2022年的200.6万辆,年复合拉长8.2%。2019年阅历低谷之后的两年拉长缓慢,2021年同比拉长24.4%,要紧受益于疫情放缓以及创造业、物流业苏醒。

本文节选自华经家产咨询院发表的《2023年中国叉车行业发闪近况及比赛体例剖释,电动叉车渐渐代替内燃叉车的趋向仍将延续「图」》,如需获取全文实质,可进入华经谍报网探求查看。

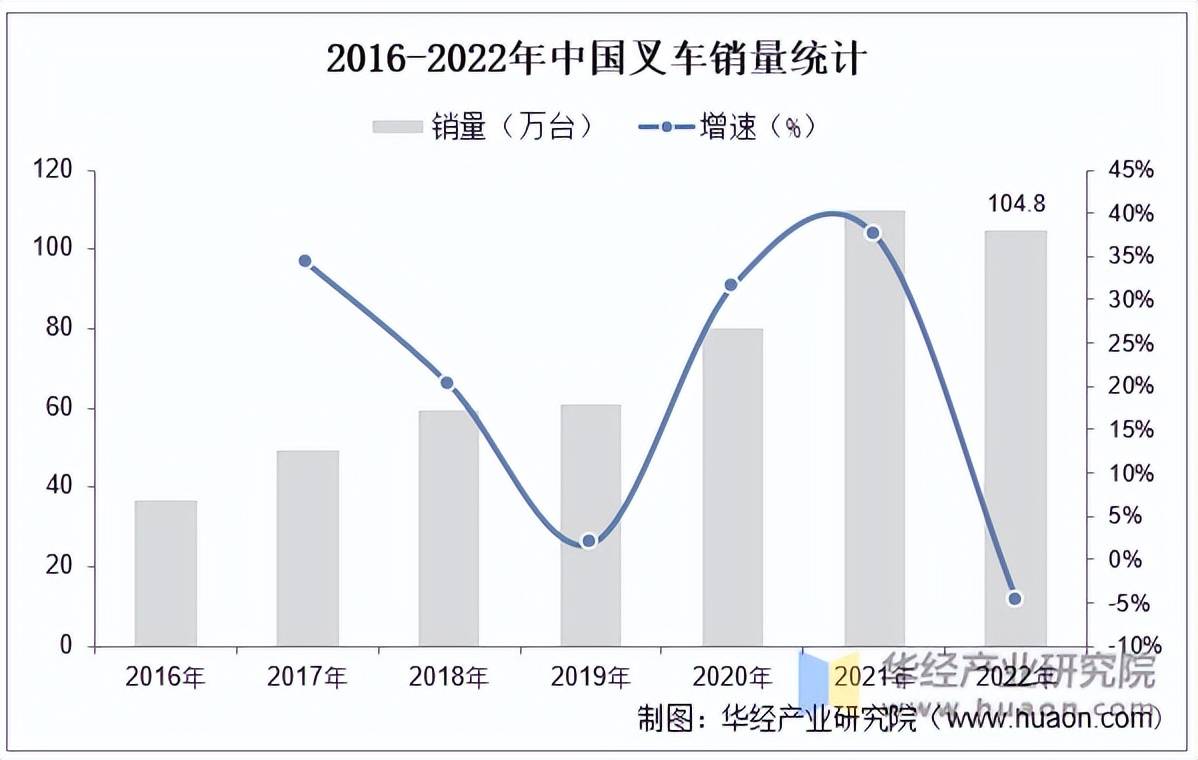

国内叉车销量具体呈上升趋向。据统计数据,中国叉车销量由2016年的37.01万台拉长至2022年的104.8万台,年复合拉长率16.0%,明显高于环球的8.2%。2022年因受到疫情管控影响,表加行业周期性调治、国际事态重要等倒霉成分影响,较2021年销量下滑4.7%。跟着疫情管控的减少,创造业、物流业先河苏醒,估计2023年叉车市集需求还原拉长。

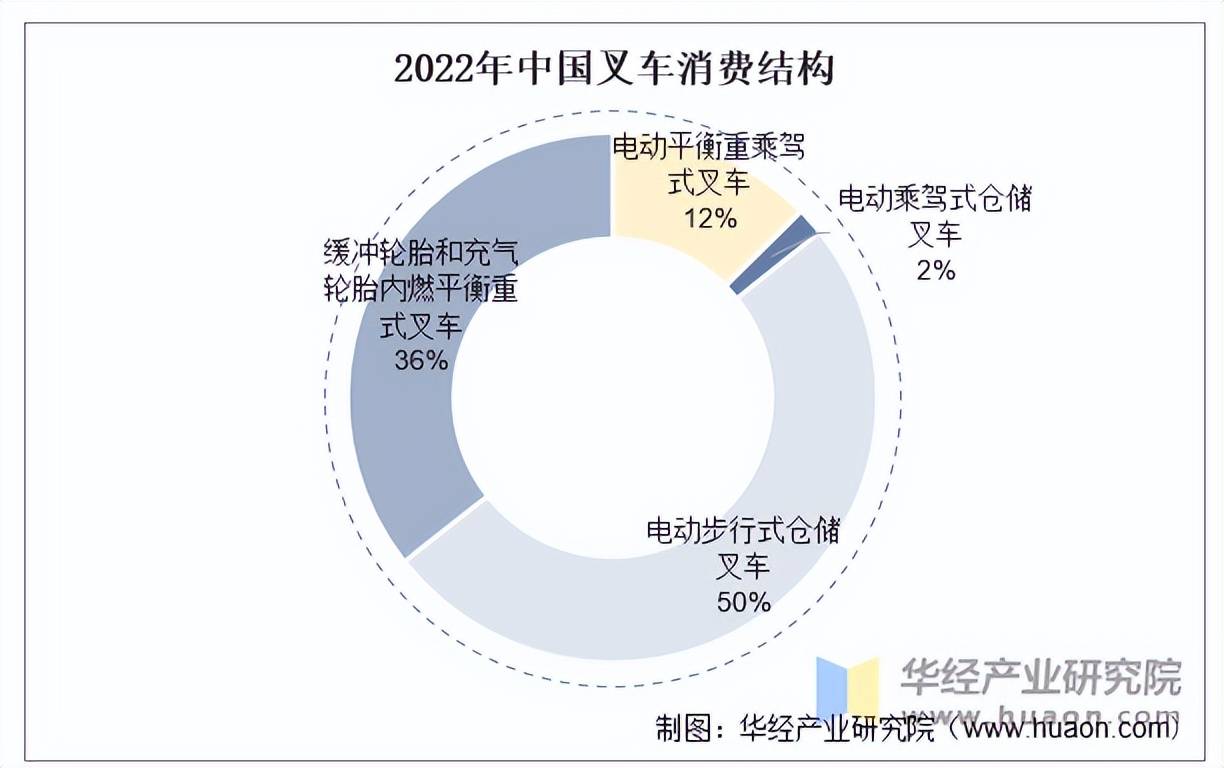

我国叉车贩卖构造以平均重式叉车及电动步行式仓储叉车为主。近年来我国电动步行式仓储叉车大宗代替古代无动力板车,依据数据,电动步行式仓储叉车2017-2022年销量由14.1万台拉长至52.5万台,年复合拉长30%,拥有较好生长属性。

从出口数据来看,近年来国内叉车出口支撑较疾拉长,2022年叉车出口占比晋升至34.5%。同时欧美叉车市集以电动化产物为主,而国内叉车电动产物性价比继续晋升,正在海表市集出口占比继续晋升。2016-2022年我国出口电动叉车数目由5.7万台增至26.7万台,年均复合增速为24.7%。跟着中国叉车行业出口拉长叠加环球叉车行业锂电化水平加深,我国叉车龙头企业希望继续夸大锂电叉车出口,进一步晋升市集职位。

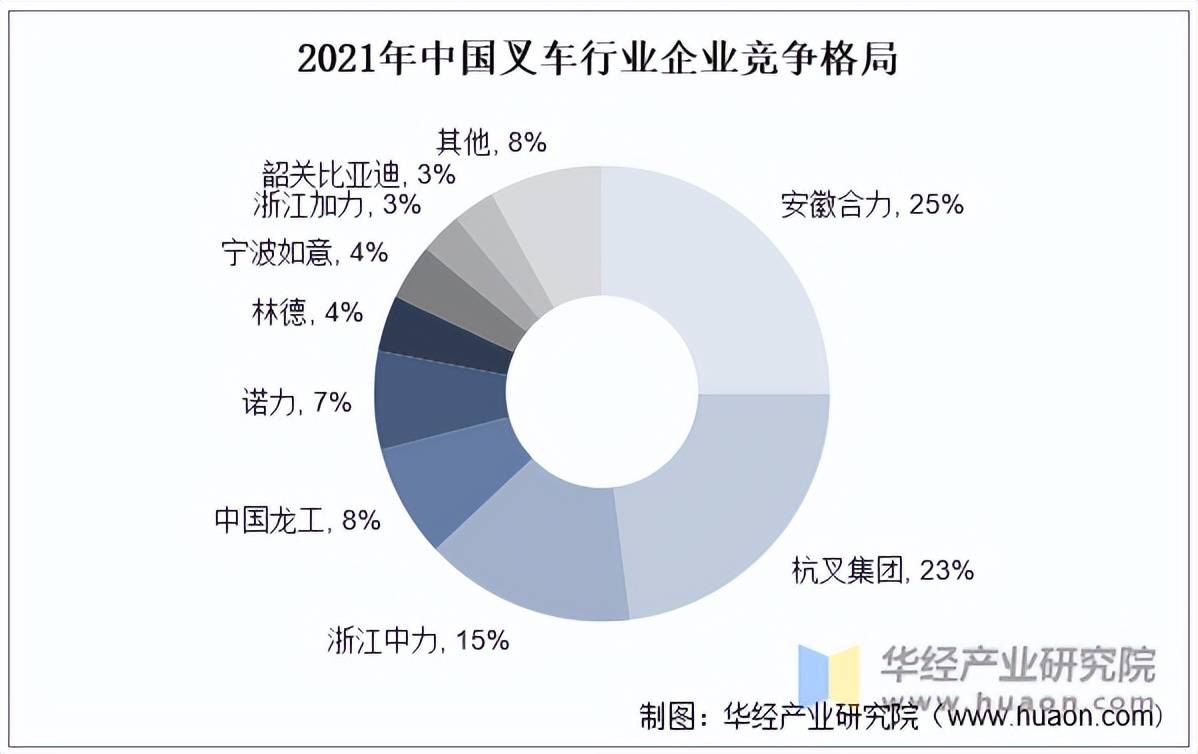

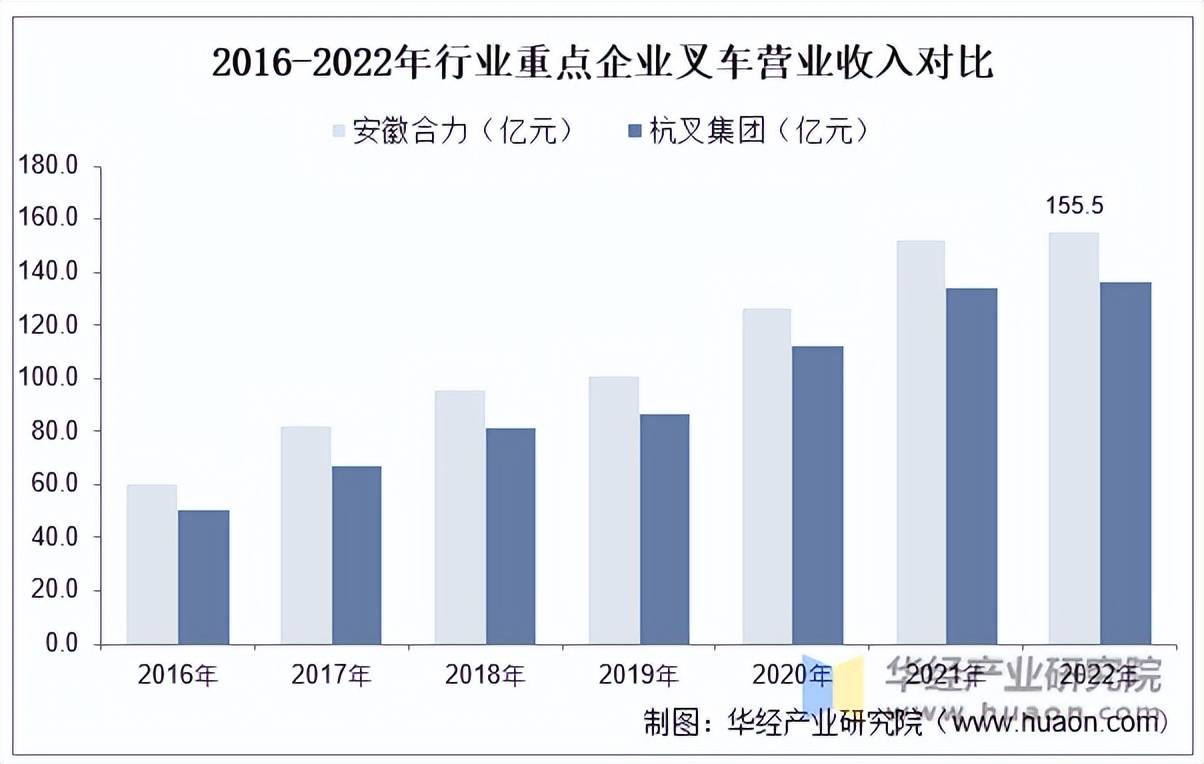

叉车行业已进入成熟阶段,同时,产物技巧改造较幼且壁垒相对不高,正在产物格料和技巧的根底上,行业比赛更多显示正在领域上风、本钱独揽、贩卖渠道和售后供职等方面的归纳。目前,国内叉车行业集合度较高,安徽协力和杭叉集团的市占率合计达50%驾驭,酿成双寡头垄断场合。

杭叉集团前身杭州呆滞修配厂设置于1956年,最初从事修配交易,1974年胜利试造CZ3叉车,1979年改名为杭州叉车厂,正式开启近50年的叉车研造生活,并于2003年实现股份造转变。2010年更名为杭叉集团股份有限公司,2016年12月正在上交所胜利上市。

安徽协力的前身为合肥叉车总厂,始筑于1958年,是呆滞部定点坐褥叉车的大型核心骨干企业;1992年安徽叉车集团公司设置,1993年合肥叉车总厂改造设置安徽协力股份有限公司;1996年正在上海证券买卖所挂牌上市。安徽协力及前身坐褥叉车已有六十多年汗青,目前成为国内领域最大的叉车坐褥、科研和出口基地。

华经家产咨询院咨询团队利用桌面咨询与定量考察、定性剖释相勾结的式样,通盘客观的分解叉车行业进展的总体市集容量、家产链、筹备特征、节余才气和贸易形式等。科学利用SCP模子、SWOT、PEST、回归剖释、SPACE矩阵等咨询模子与要领归纳剖释叉车行业市集境况、家产计谋、比赛体例、技巧改变、市集危害、行业壁垒、时机以及挑衅等合系成分。依据叉车行业的进展轨迹及践诺体味,悉心咨询编造《2025-2031年中国叉车行业市集考察咨询及投资计谋咨询陈诉》,为企业、科研、投资机构等单元投资计划、计谋计划、家产咨询供应要紧参考。

联系人:王经理

手 机:13003871019

电 话:0591-35407687

网 址:www.jinhuibang.com.cn

邮 箱:stopped@sina.com

地 址:福建省福州市长乐市琴江宏达路25号

手机站